Em tempos de juros elevados, muitos investidores se fazem a mesma pergunta:

“Com a taxa SELIC a 15%, não seria hora de aplicar tudo na renda fixa?”

Essa dúvida aparece em toda roda de investidores, mas a resposta revela quem pensa como poupador e quem pensa como construtor de patrimônio.

A dúvida é legítima. Afinal, por que correr o risco da bolsa de valores se é possível ganhar 15% ao ano em um título seguro?

Mas a resposta exige mais do que matemática — ela exige entender o jogo por trás da economia e como ele afeta suas decisões de longo prazo.

Vamos por partes.

Parte 1 — O Dilema Estratégico do Investidor de Longo Prazo

Quando a SELIC está alta, a renda fixa é, sem dúvida, muito atraente.

Um Tesouro Selic ou um CDB que pague 100% do CDI entrega um retorno nominal excelente com baixíssima volatilidade. O custo de oportunidade de investir em ações se torna brutalmente alto — afinal, por que correr risco?

Para objetivos de curto prazo ou reserva de emergência, a renda fixa é imbatível.

Mas o investidor de longo prazo enxerga diferente, e aqui está a virada de chave.

1. Você é credor ou sócio?

Na Renda Fixa, você é credor — empresta dinheiro e recebe juros combinados. Seu ganho é limitado.

Nas Ações, você é sócio — dono de uma parte real de empresas produtivas (WEG, Localiza, RaiaDrogasil). O lucro pode crescer muito acima da inflação ao longo de décadas.

2. O Paradoxo dos Juros Altos

Juros altos servem para frear a economia e conter a inflação. Isso reduz o crescimento e, no curto prazo, derruba o preço das ações.

Mas — e aqui está o paradoxo — é justamente nesse momento que as empresas excelentes ficam baratas.

Quem vende ações para correr à renda fixa na alta dos juros faz o oposto do que deveria: vende na baixa e compra na alta.

3. O risco do “timing de mercado”

Migrar tudo para a renda fixa hoje significa precisar acertar duas vezes: a saída e o retorno para as ações.

O problema é que o mercado antecipa os cortes de juros — quando o Banco Central sinaliza a queda, a bolsa já subiu.

Mesmo os profissionais erram o “timing”.

O investidor Buy and Hold aposta no tempo de mercado, não no timing de mercado.

Parte 2 — Entendendo o Jogo: A História da SELIC

Para decidir bem, é preciso conhecer a ferramenta que move a economia.

A SELIC — Sistema Especial de Liquidação e Custódia — nasceu em 14 de novembro de 1979, fruto de uma parceria entre o Banco Central e a então ANDIMA (hoje ANBIMA).

O cenário do nascimento

O Brasil vivia o fim do “milagre econômico”, inflação em aceleração e desconfiança total na moeda.

Com a inflação perto de 100% ao ano, ninguém queria emprestar dinheiro ao governo por meses — o valor recebido depois valeria muito menos.

A solução foi criar um sistema eletrônico e seguro para o governo captar recursos de um dia para o outro — o famoso overnight.

As transações eram garantidas por títulos públicos federais, e a taxa média dessas operações diárias passou a ser conhecida como Taxa SELIC.

Do improviso à política monetária

Nos anos 80, a SELIC era apenas uma consequência do mercado: o juro que o governo pagava para rolar sua dívida diariamente.

Mas com o Plano Real (1994), tudo mudou.

Com o controle da inflação, a SELIC passou a ser instrumento ativo de política econômica.

Em 1996, o Banco Central criou o COPOM, que passou a definir a Meta SELIC — a taxa básica usada para regular o crédito, o consumo e a inflação.

Desde então:

Se a inflação ameaça subir, o COPOM aumenta a SELIC, tornando o crédito caro e esfriando a economia.

Se a economia desacelera, o BC reduz a taxa, estimulando consumo e investimento.

A SELIC virou o volante da economia brasileira. Com o Plano Real, a SELIC deixou de ser uma solução emergencial e virou a bússola do dinheiro no Brasil.

Parte 3 — Ferramentas do Investidor no Dia a Dia

SELIC Over x CDI

Na prática, as duas caminham juntas, mas têm pequenas diferenças técnicas:

-

SELIC Over: taxa real das operações de 1 dia com garantia em títulos públicos (livre de risco).

-

CDI (Certificado de Depósito Interbancário): taxa das operações entre bancos sem essa garantia (com risco mínimo, mas existente).

Um investimento que rende 100% do CDI acompanhará quase perfeitamente a SELIC.

Tesouro Direto — O investimento mais democrático do país

Antes de 2002, só grandes investidores tinham acesso a títulos públicos.

O pequeno poupador dependia dos bancos, que retinham boa parte do rendimento.

O Tesouro Direto, criado em parceria entre o Tesouro Nacional e a B3, mudou esse jogo.

Ele democratizou o acesso ao investimento mais seguro da economia brasileira.

Com R$ 30, qualquer pessoa pode emprestar dinheiro diretamente ao governo e receber a taxa básica da economia.

O Tesouro Selic tornou-se o padrão-ouro da da renda fixa, oferecendo:

-

Segurança soberana (garantia do Governo Federal);

-

Liquidez diária (D+1);

-

Rendimento atrelado à taxa básica de juros;

-

Custo baixíssimo (taxa de custódia de 0,20% a.a.).

A grande revolução foi eliminar o “spread” bancário — o investidor passou a acessar a taxa pura, sem intermediários.

Parte 4 — Os Picos da SELIC: o Brasil em Ciclos

A SELIC reflete as tensões e alívios da economia brasileira.

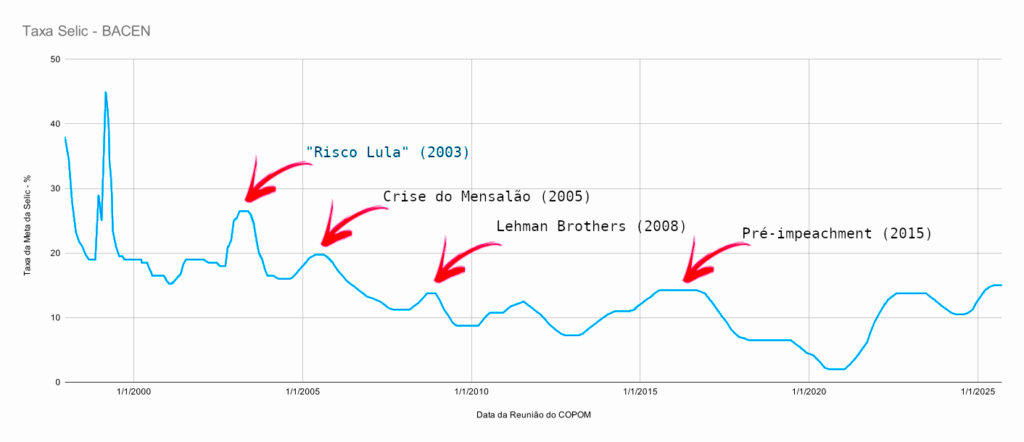

Gráfico 1: Trajetória da Meta SELIC (1999-2025). No gráfico, podemos observar os grandes ciclos de alta e baixa dos juros, que refletem os momentos de crise e estabilidade da economia brasileira.

Olhar seus picos é enxergar a história recente do país:

Ano e Pico | Principal Fator | O que Aconteceu |

|---|---|---|

Mar/2003 – 26,5% | Doméstico | “Risco Lula”: o mercado temia ruptura de política econômica. Alta agressiva reconquistou credibilidade. |

Jun/2005 – 19,75% | Doméstico | Inflação de demanda e crise política do “Mensalão”. |

Set/2008 – 13,75% | Internacional | Quebra do Lehman Brothers e fuga de capitais globais. |

Jul/2011 – 12,5% | Misto | Superaquecimento interno e alta das commodities. |

Jul/2015 – 14,25% | Doméstico | Crise fiscal e política no governo Dilma, pré-impeachment. |

Ago/2022 – 13,75% | Misto | Inflação global pós-pandemia e guerra na Ucrânia. |

Jun/2025 – 15% (hipotético) | Doméstico | Risco fiscal elevado, percepção de descontrole de gastos públicos. |

Cada pico é um espelho: quanto maior o medo, maior o juro.

E é nos momentos de medo que surgem as melhores oportunidades de compra para quem pensa no longo prazo.

Parte 5 — Da Caça ao Tesouro à Engenharia de Patrimônio

No fim, a questão não é escolher entre renda fixa ou ações, mas construir um sistema que funcione nos dois cenários.

O investidor que corre atrás do “ativo do momento” vive entre euforia e desespero:

Com a SELIC alta, acha que descobriu o segredo na renda fixa.

Quando ela cai, vê seus rendimentos evaporarem e compra ações na euforia — caras demais.

O antídoto é a alocação de ativos — uma “Constituição Pessoal de Investimentos”.

Você define, de forma racional, o percentual ideal em ações e renda fixa, e mantém essa proporção.

Assim:

Com juros altos, suas ações caem e sua renda fixa sobe → você compra ações baratas.

Com juros baixos, o inverso → você reforça a renda fixa.

Sem adivinhações, sem ansiedade.

Você investe de forma sistemática, realizando lucros e comprando oportunidades em ciclos alternados.

Conclusão — O Investidor que Vence o Ciclo

A verdadeira liberdade financeira não vem de adivinhar a próxima SELIC, mas de entender o sistema e agir com serenidade dentro dele.

O investidor de longo prazo não corre atrás de previsões — ele constrói um método.

Sua carteira se torna seu próprio oráculo: ela mostra o que está caro, o que está barato e onde aportar.

Assim, você deixa de ser refém do mercado e se torna o engenheiro do seu próprio patrimônio.

Excelente o texto, as explicações, orientações, ensinamentos. Redação clara, direta e profundamente pertinente. Lamento não possuir ainda os conhecimentos necessários que me apoiariam a investir na B3 com a segurança pretendida. Isso reforça meu desejo de continuar aprendendo! E nada melhor que “bom conteúdo ” . Abraços